2019-06-30 11:05:14 点击数:

二、长期需求潜力被低估、优质的中国公司有能力走得更远

2.1 长期需求潜力被低估

中国自动化市场处于快速成长期,同时可能叠加全球化发展的特点。中国自动化产业正处于日本 70 年代初到 80 年代末快速成长的阶段,中国自动化行业发展可能呈现增量、存量互相拉动,并叠加全球化发展的特点。中国的自动化产业正处于快速成长期。当前中国的自动化产业正处于快速成长期,对应日本的 70 年代初-80 年代中后期,有两个比较相似的特征:

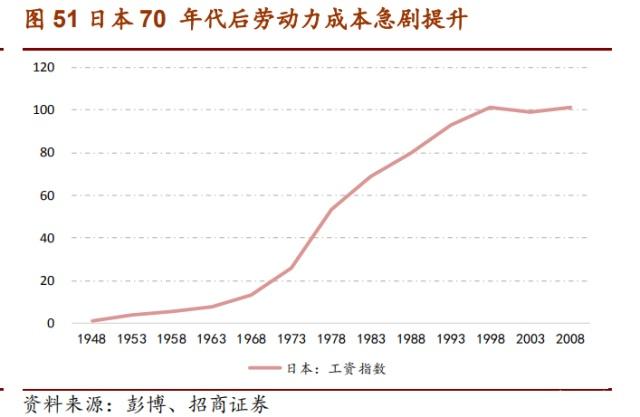

第一,当前中国的劳动力成本与日本 70 年代类似,处于快速提升的时期,催生了用自动化设备替代人工的需求;

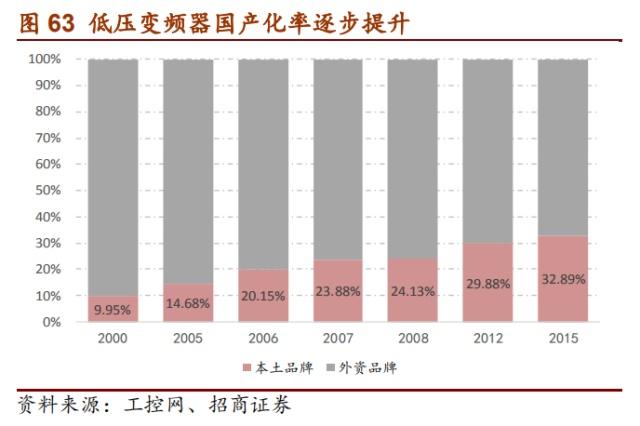

第二、当前中国制造业结构也与日本 70 年代类似,正处于转型升级的阶段,高端制造、精密制造产业的比重正在逐步加大,而高端制造、精密制造只能依靠自动化设备。中国的自动化产业目前已经比较清晰的竞争力,部分细分业务也已进入全球供应链,行业发展也可能会叠加全球化发展的特点。

2.2 国际标杆企业订单增速背离,行业或有短期扰动

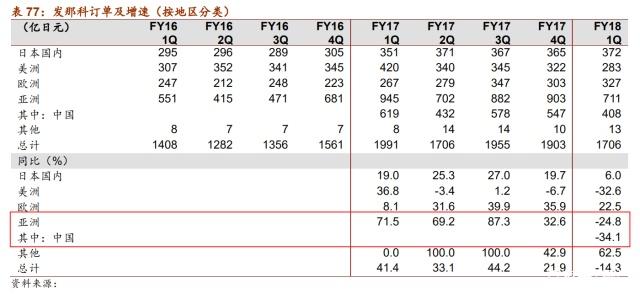

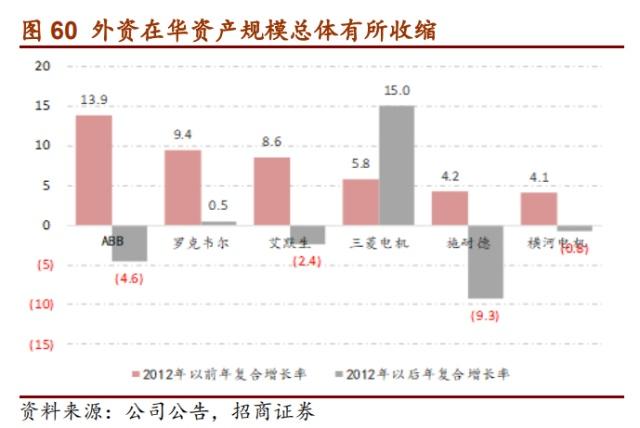

OEM 市场增速有所回落,项目型市场态势良好。从海外比较有代表性的公司看,ABB与安川、发那科订单趋势出现了显著差异,ABB 在亚太区订单数据强劲,而安川、发那科数据在走弱。背后的原因,一方面是周期性行业复苏后,过程自动化尚可,而 OEM自动化在 2 年的较快增长后,增速确实在回落。

2.3 优质的中国公司有能力走得更远

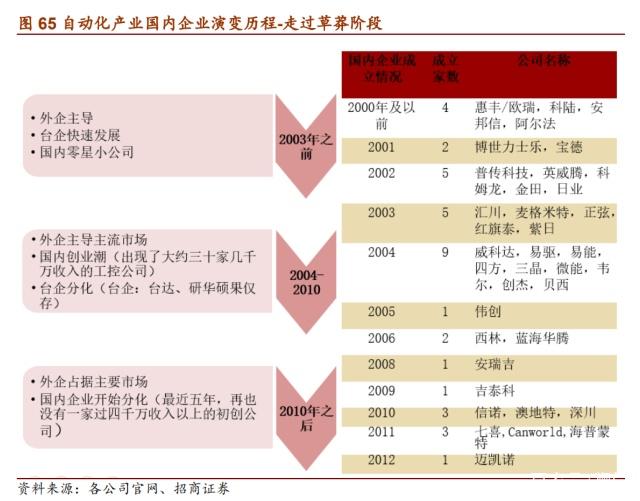

自动化行业在 70 年代之后没有太大的技术颠覆,所以格局总体比较稳定,目前的竞争主要是应用层面的创新,考验的是提升投入产出比、控制扩张边际成本的管理能力。行业格局已比较清晰。一方面,国内强势公司进入深度的国产化替代时期,并迫使外企从自 80 年代大进攻、大扩张进入停滞并开始出现趋势性收缩;另一方面,国内自动化企业野蛮发展的势头也在收尾,2011 年之后基本没有新的创业公司再站起来,最近几年,反而是大中型公司反而比小公司发展的更快。有产品、有管理的中国公司能够走得更远。一些有产品支撑、有管理的中国公司,近几年创造阿尔法的能力已经清晰可见。例如汇川技术、宏发股份,这些公司在过去几年取得了长足发展,从小公司逐渐成长为大公司,与此同时,这些企业的竞争力方向没有改变,产品和项目却是在真真切切的增长。行业仍有长期繁荣,优势企业优势仍在。制造业是为需求服务的,自动化产业下游宽泛,是国内经济运行的晴雨表。如果宏观经济真的持续疲软,也可能给国内优质企业的当期业绩增长或估值带来扰动。但放到稍长一些的时间轴来看,自动化产业仍将有十年以上的繁荣,而这些企业的竞争优势,大概率会延续甚至加强,因此,这种波动并没有改变这些公司在中长期的创造力。如果真的不幸因为经济掉头影响了这些企业的业绩和估值,可能是一个战略性的买入时机。

三、总结

日本自动化产业实现了长期繁荣,并通过全球化发展穿越了经济周期。日本自动化产业大致经历了初期发展、快速成长、平稳增长、海外拓张四个阶段,经济泡沫后,其自动化龙头公司通过全球化拓张仍实现了较好的增长。日本自动化全球化的成功,建立在多个要素上:好的工业基础与快速学习能力、强大的制造能力与精益化管理、始终保持着全球化雄心与视野,并享受战后政治格局与机遇。中国自动化产业在产品比较标准化的领域,早已开始参与全球分工,有强的性能、成本竞争力,但在海外市场的本土化水平比较欠缺。要在海外市场获得持续认同,不仅需要持续的人财物投入,也需要在发展中建立文化自信。

中国自动化市场处于较快成长的时期,同时可能叠加全球化发展特点。中国自动化产业的经济性、必要性在加快体现,行业发展呈现类似日本 70-80 年代末的特点:劳动力成本提高催化自动化设备替代人工需求,制造业转型期,高端产业只能依靠自动化设备升级。同时,中国自动化产业已有比较强的竞争力,在比较标准化的产品环节,已开始入全球供应体系;中国制造业集群的竞争力,工程师红利赋予的定制、响应能力,将会带来长期的竞争优势;尽管短期可能受贸易政策影响,长期看,应有机会在全球市场获得更大的成功。

短期可能受宏观经济扰动影响,长期前景清晰。自动化领域主要是应用层面的创新,考验的是提升投入产出比、控制扩张边际成本的管理能力,有产品支撑的公司,竞争优势很可能会继续放大,行业正在进入大公司时代。#凯普思猎头#